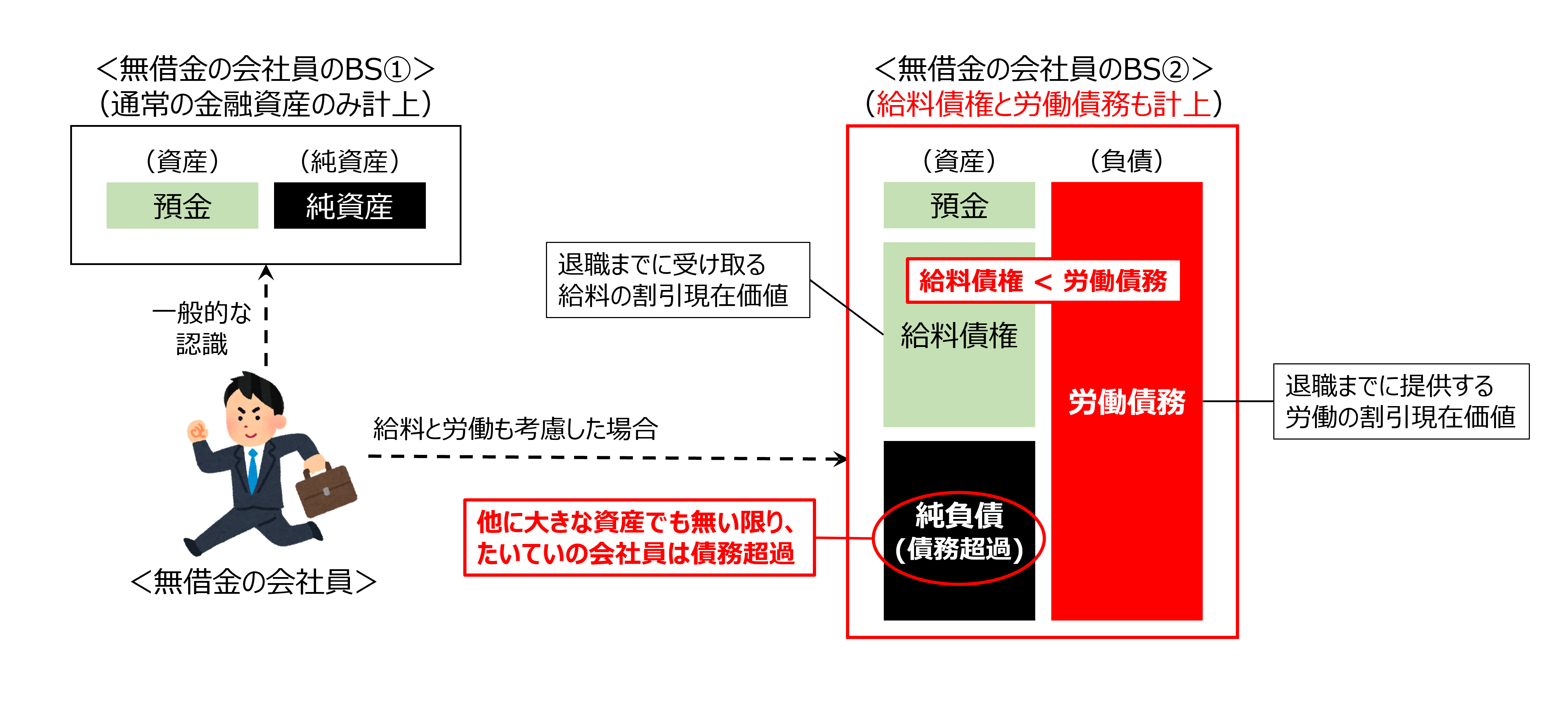

あらためて現代の労働者、すなわち会社に勤める会社員の状況について、バランスシートを用いて検討します。 最も単純な例として、働き始めたばかりの会社員を想定します。 通常、就職して間もない会社員は、資産として預金くらいしか持っていません。 この会社員が無借金であれば、負債はゼロなので、バランスシートには資産としての預金と、同額の純資産のみが計上されています。 これが無借金の会社員の典型的なバランスシートであり、一見とても健全です。

一方、このバランスシートは、会社で働くことに伴う「給料」や「労働」が考慮されていないものです。 しかし、「会社で働いて給料をもらう」ということは、会社に労働を提供するという義務を負っており、その見返りとして会社から給料を受け取る権利を持っています(参照:2-7. 労働のピンハネ)。 退職するまでに会社に提供する労働の割引現在価値は「労働債務」として負債に計上できます。 同様に、退職するまでに会社から受け取る給料の割引現在価値は「給料債権」として資産に計上できます。 これらは通常バランスシートに計上されることはありませんが、両者をバランシートに載せることで、より正確に状況を把握できます。

ここで重要なポイントが2つあります。 第一に、それぞれは単独には存在し得ないということです。 給料債権と労働債務は常にワンセットであり、資産と負債にそれぞれ同時に計上されます。 もし労働債務が無く給料債権だけが存在するのであれば、その人は不労所得を得ていることになるため、もはや労働者ではなく資本家であるといえます。 逆に給料債権が無く労働債務だけが存在するのであれば、その人は延々とタダ働きをしているということになるため、労働者というよりは古代の奴隷のような状態です。 なお、現代の会社員と古代の奴隷については次節で比較検討します。 第二に、両者の関係は原理的に「給料債権<労働債務」になる、ということです(参照:2-7. 労働のピンハネ)。 会社は利益を出すための手段として会社員を雇います。 その会社が、労働以上の給料を会社員に出すはずがありません。 もし資産側に給料債権があるならば、必ずそれよりも大きい労働債務が負債側に存在することになります。

なお、「労働債務」と「給料債権」のいずれも、一般に若ければ若いほど額が大きいです。 なぜなら、若い人の方が年配者よりも今後働く期間が長いからです。 また、特に日本企業に勤める会社員の場合、労働債務と給料債権のいずれも他国の労働者より大きくなる傾向があります。 日本は解雇規制が非常に厳しいため、同じ会社で長く働く会社員が多いからです。 この点は実際の資産運用にも関連してくるため、最終章であらためて検討します。

【補足】給料債権の存在に着目して、会社員は資本家でもある、といった旨の倒錯した主張を聞くことがあります。 この主張には、給料債権にはより大きな「労働債務」という負債が伴っている、という認識が完全に欠けています。 資本主義の世界で、会社員のような労働者が恵まれていることなど原理的にあり得ません。

さて、本節冒頭の典型的なバランスシートに上記の労働債務と給料債権を加えたバランスシートは次のようになります。 資産には、わずかな預金と大きな給料債権があります。 負債には、労働債権よりも更に大きな労働債務があります。 そのため、全体として資産よりも負債の方が大きくなり、結果として純負債が計上されることになります。 もし最初から巨額の資産を別途持っているなら話は別ですが、たいていは「資産<負債」になるはずです。

たとえ無借金の健全な会社員であっても、バランスシートに給料債権と労働債務を計上して実態を「見える化」してみると、既に債務超過に陥っていることが分かります。 これが、資本主義の世界で「働かなければ食べていけない」労働者の状況です。 この状況を脱するには、出来るだけ資産を増やし、最低でも純負債をゼロにする必要があります。