本サイトでは、地球株を保有することで無能でも簡単に資産を増やせることを示してきました。 実際に筆者はこの方法により、30代で1億円の純金融資産を構築しました。 それでは、今後も地球株だけを保有し続けていれば良いのでしょうか。 それも良いですが、地球株である程度の財産を築けたら、これを「地球ポートフォリオ」(以下、地球PF)に拡張することを推奨いたします。

地球PFとは、地球全体の株式、債券、不動産(REIT)、商品(コモディティ)を時価総額に比例した比率で保有するポートフォリオです。 すなわち、今日、一般庶民が広く投資可能な資産クラスを可能な限り幅広く組み込んだものです。 比喩的に言えば、私たちは最終的に地球を丸ごと保有する、いわば地球のオーナーになるべきです。

地球株を地球PFに拡張すべき根拠は主に2つあります。

第一に、お金の行き先を隈なく捕捉できるからです。 現代の利子を伴う通貨制度では、お金は地球上で増え続けます(参照:1-10. 地球上で増え続けるお金)。 増え続けるお金はどこへ向かうか分かりませんが、少なくとも地球上のどこかです。 資本主義なので、大半はどこかの資産に向かいます。 そうであれば、地球全体の資産を持っておけば取りっぱぐれを防げます。

第二に、金融工学で最も効率的なポートフォリオは「市場ポートフォリオ」(以下、市場PF)であるとされているからです。 市場PFは、世の中のすべてのリスク資産を時価総額に比例した比率で保有するポートフォリオです。 現実に市場PFを構築することは不可能ですが、地球PFはなるべく市場PFを目指そうと努めるPFです(参照:3-4. 【参考】市場PF、地球PF、地球株)。 つまり、地球PFにはアカデミックな根拠があります。

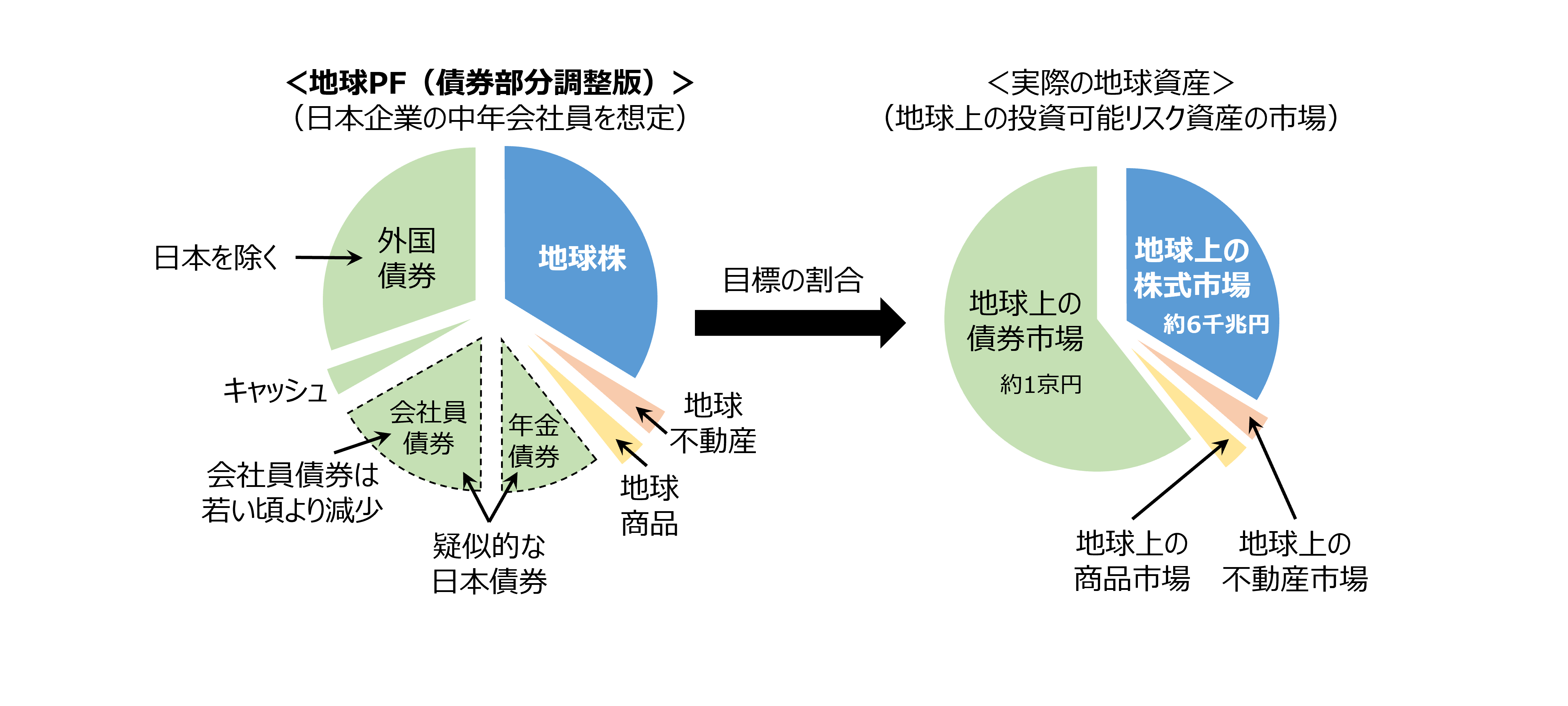

さて、具体的な地球PFについて考えていきましょう。 2018年現在、地球全体の債券の市場規模は1京円強、株式の市場規模は6000兆円強であり、債券市場が株式市場の2倍近い規模を誇ります。 一方、REITおよびコモディティの市場規模は、いずれも微々たる割合です。 つまり、本サイトで推奨してきた「地球株」のみのポートフォリオに、大量の「地球債」をプラスし、極少量の「地球不動産」と「地球商品」をプラスすれば地球PFが完成します。

ただし、上記はあくまで原則的な話であり、日本の会社員が地球PFを保有する場合は若干の調整が必要です。 資産形成において「地球株の保有」が攻略法となり得たのは、日本企業に勤める会社員は既に巨額の疑似債券「会社員債券」を保有しているからでした(参照:4-6. 会社員債券)。 そのため、会社員はしばらく地球株だけを増やしていくことに専念していれば良かったのです。 その意味で、ここまで述べてきた「地球株の保有」という戦略は、「地球PFの保有」という原則的な戦略に対して、一般的な日本人の状況に限定した特殊ケースであったと言えます。 会社員債券は年月を経るにつれて減少していきますが、会社員で居る限りは依然として残っています。 地球PFの債券クラスについては、この会社員債券も加味して全体の割合を検討する必要があります。

それでは、地球PFを構成する各資産クラスについて具体的に検討します。

まず、株式クラスについては引き続き「地球株」の保有を継続します。 株式は今日、主要な資産クラスの中で最も高いリターンが見込める最重要の資産です(参照:3-1. 株式の実績)。 そして地球株は、理論上、最も分散が効いた、最も効率的な株式ポートフォリオです(参照:3-6. 地球株のリスク)。 他の資産クラスに目を向けると言っても、原則として地球株を売ることはありません。 地球株への積み立て額を減らすか、地球株の割合があまりにも大きい場合はいったん積み立てをストップします。 そうして発生した資金余力を、地球PFの構成割合に合わせて他の資産クラスに振り向けていきます。

債券クラスは、もっとも扱いが複雑になる資産クラスです。 先に述べたとおり、純粋な地球PF内では債券の割合が一番大きくなります(参照:4-4. リスク資産は地球株のみ)。 一方で日本企業の会社員である限り、若い頃より減少しているとはいえ、ポートフォリオ上に依然として会社員債券が残っていると考えられます。 また中年にもなれば、今後発生する年金も視野に入れておく必要があります。 年金はある年齢以降継続的に発生する収入なので、会社員債券と同様に疑似的な債券「年金債券」と見なせます。 その額は、当然寿命に依存するために推測値となりますが、毎月の各収入の割引現在価値を合計することで求められます。 さて、最終的に追加すべき債券クラスの割合は、理想とする割合から会社員債券分と年金債券分を差し引いた割合となります。 このとき注意すべきポイントは、新たに投資すべき債券は「地球債」ではなく、地球債から日本分のみを除いた外国債券になるということです。 なぜなら、会社員債券と年金債券はいずれも疑似的な日本債券であり、日本分については既に過剰だからです。 結論として債券クラスについては、理想の債券クラス割合を目指して、会社員債券および年金債券をもってしても足りない分についてのみ外国債券を積み立てていきます。

【補足】2018年現在、先進国はどこも歴史的な超低金利を記録しています。 金利が低いことは、債券価格が高いことと同じです。 つまり、現在は世界中で債券バブルの様相を呈しています。 この状況下では、債券の代わりにその分をキャッシュのままにしておいても良いかもしれません。

不動産クラスについては、個別の物件ではなく、やはり地球全体の不動産に投資することを目指します。 個別の物件への投資は、個別株への投資と同じくリスクが極めて大きいです(参照:3-6. 地球株のリスク)。 地球株の不動産版、いわば「地球不動産」でなければなりません。 今日、個人がこれを行うには、リートETF等の活用が現実的です。 これは、地球株への投資をインデックスファンドやETFで実現しようとした「4-5. 地球株の実現」の考え方を不動産クラスに適用するものです。 なるべく地球全体の不動産に投資できるように各リートETFを組み合わせ、地球不動産を実現します。 こうして作った地球不動産に、理想の不動産クラス割合を目指して積み立てていきます。

商品クラスについても、他の資産クラスと同様に、なるべく「地球商品」の実現を目指します。 今日、小麦や大豆といった農産物、金銀銅などの金属、あるいは原油などの各種エネルギーに投資可能なコモディティETFがあり、これらを組み合わせることで地球商品を実現できます。 こうして作った地球商品に、理想の商品クラス割合を目指して積み立てていきます。 ただし、コモディティは実物資産なので配当等のインカムゲインを生むことはありません。 そのため、コモディティETFで構成された地球商品においても分配金は発生しません。 この点は、分配金が発生する地球株、地球債、地球不動産とは異なる性質です。 一般に、配当等が発生しないコモディティETFを長期保有する投資家は少ないと思います。 しかし、ここでは配当を目的としていません。 あくまで地球商品ひいては地球PFを構成するピースとして各種コモディティETFを保有します。

コモディティETFは分配金が発生しないにもかかわらず、コスト(信託報酬)が大変高いです。 それは現物商品の保管コストが価格に上乗せされてしまうためです(コンタンゴ)。 コストを最重視するのであれば、地球PFの完全性にこだわらず、地球商品の保有を見送っても良いかと思います。

以上、地球PFを構成する地球株、地球債、地球不動産、地球商品についてそれぞれ検討しました。 これらで必要十分ですが、筆者は個人的に、もう1つの資産クラスとして「ゴールド」を地球PFに加えたいと思います。 上記のとおり、地球商品にはコモディティとして金属も含まれており、その中にゴールドもあります。 それにもかかわらず、なぜ別途ゴールドを保有するのでしょうか。 それは、個人的にゴールドを単なるコモディティとしてだけでなく、ある種の「地球通貨」としても捉えているためです。 ゴールドは長らく地球標準の通貨でしたが、形式的には1971年にその役目を終えました(参照:1-11. 【参考】お金の機能喪失)。 しかし現在でも、各国の中央銀行は法定通貨の価値を支えるために大量のゴールドを保有しています。 ゴールドはコモディティである一方で、各種金属の中で唯一コモディティの枠に収まらない、通貨としての特性を持っていると思います。

さて、ゴールドへの投資については現物の保有、純金積立、金ETFなど様々な方法があります。 本来であれば現物を手元に置いておきたいところです。 というのも、そもそも現代のお金自体が「実際に預かったゴールド以上のお金を発行する」という詐欺行為から生まれたものだからです(参照:1-2. 【参考】預金の発行プロセス)。 そう考えれば、現物が手元に来ない純金積立や金ETFには100%の信用を置けません。 また、その他の地球資産(地球株、地球債、地球不動産、地球商品)はいずれもペーパー資産に過ぎないため、その意味でも本当は現物のゴールドを手元に持っておきたい思いもあります。 しかし実際問題、ゴールドバーを何本も手元に持っていては盗難のリスクの方が大きいです。 よって現実的な観点から、投資が容易であり手数料も比較的割安な金ETFの活用がベターだと思います。 なお、金ETFもコモディティの一種であるため分配金は発生しません。 あえてゴールドを地球PFに加える場合、あくまで地球商品とは別枠で、金ETFを積み立てていきます。

地球PFの具体的な構築方法については以上です。 ただし、各地球資産の実際の割合については個々人の状況を勘案した方が良いです。 日本企業に勤める若い会社員の場合、前述のとおり既に多くの疑似債券を持っているため、当面は地球株だけを増やしていくことが地球PFの形成にあたって最も合理的です。 これまでの筆者もその状態でした。 一方、外資系企業やベンチャー企業に勤めている、あるいは個人事業主である、といった場合は、会社員債券の考え方を適用できません。 よって、最初から債券クラスを重視すべきです。 もし会社を辞めるのであれば、会社員債券そのものが消失するため、本当の地球債を増やしていく必要があります。 「既に債券も株式も十分に持っている」という人は、それ以外の資産クラスへの投資をスタートさせても良いでしょう。

このように、若い頃は地球株を増やすことに注力し、長じては地球株を含めた「地球PF」に拡張することを推奨いたします。 今後、株式、債券、不動産、商品の他に広く投資可能な、新しい資産クラスが出てくるかもしれません。 その場合、地球全体の当該資産「地球X」を時価総額比で地球PFに組み込めば良いでしょう。 昔も今も、世の中には様々な投資戦略が存在します。 今後も新たな戦略が続々と登場して来ることでしょう。 その中でも「地球PFの保有」は、普遍的かつ限りなく正解に近い投資戦略であり続けると信じます。

本サイトを最後まで読んでいただき誠にありがとうございました。 「地球株の保有」ひいては「地球PFの保有」によって、貴方の資産形成が成功することを祈念いたします。

【追記】2024年3月、2.8億円の「地球PF」でFIREしました。運用状況をブログで発信しています(参照:地球PF運用ブログ(FIRE生活中))。